Existuje rčení, které říká, že trh půjde vždy tím směrem, kde způsobí nejvíce bolesti. Restriktivní opatření kvůli koronaviru způsobila prudký pokles ekonomické aktivity, což je reflektováno v dluhopisových výnosech, které se v mnoha zemích pohybují na historických minimech. Tento fakt spolu s rekordním propadem ceny ropy způsobil, že se znovu začíná mluvit o rizicích plynoucích z poklesu cen, tedy z deflace. Na opačném konci názorového spektra se nachází velká skupina analytiků, kteří poukazují na to, že současné bezprecedentní monetární a fiskální programy spolu s kvantitativním uvolňováním prakticky všech nejdůležitějších centrálních bank naopak způsobí devalvaci měn a přinesou vysokou inflaci. Je možné, že trh si vybere třetí cestu a způsobí tak bolest oběma táborům?

Kvantitativní uvolňování (anglicky Quantitative easing, QE) je monetární politika centrální banky založená na nákupu státních dluhopisů a dalších finančních instrumentů na sekundárním trhu v situaci, kdy tradiční stimulační procesy jsou již neefektivní (například když je základní úroková sazba blízko nuly nebo na nule). Cílů kvantitativního uvolňování je hned několik. Patří k nim navýšení hodnoty/snížení výnosů těchto instrumentů, dodání likvidity komerčním bankám v podobě zvýšených rezerv, navýšení měnové báze a také zabránění propadu hodnoty aktiv na finančních trzích v důsledku nedostatku likvidity.

S tímto nekonvenčním, i když v současné době už vlastně běžným programem, začala centrální banka Japonska (Bank of Japan) už v roce 2001. Naplno se o QE ale začalo mluvit až v listopadu 2008, tedy v době kdy s QE začala americká centrální banka (Fed). Tradiční a značně zjednodušený předpoklad je, že navýšení měnové báze tisknutím peněz devalvuje měnu a zvýší inflační tlaky.

Zkušenosti z Japonska a posléze i ze Spojených států tento předpoklad ale vyvracejí. Inflace v Japonsku je od začátku QE nízká, jenom v roce 2014 se dostala až k hodnotě 2,76 %. Potom ovšem znovu propadla zpátky k nule. V USA je situace podobná. Maloobchodní inflace je od roku 2008 pod kontrolou a osciluje kolem dvou procent (průměr od roku 2008 je přibližně 1,7 %, kumulativně 22 %).

Od začátku japonského QE zastánci názoru, že tisknutí peněz musí nutně vést k devalvaci měny, očekávají propad japonského jenu (JPY) na historická minima. Tento odhad zatím nevyšel, protože v současné době JPY obchoduje proti USD na prakticky stejné hodnotě jako před dvěma dekádami.

Je ovšem potřeba poukázat na to, že Japonsko je výjimečné v tom, že naprostou většinu japonského dluhu vlastní domácí subjekty.

Vývoj měnového páru USD/JPY od roku 2000 (měsíční graf):

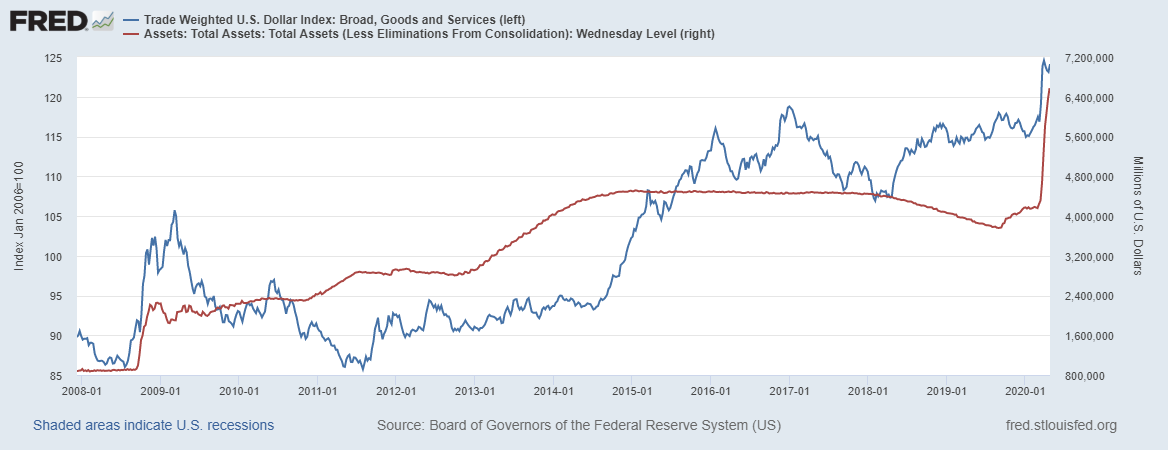

Očekávaná devalvace amerického dolaru (USD) také nepřišla. Obchodně vážený index amerického dolaru (na grafu vyznačený modře) sice mezi roky 2009 a 2011 klesal, zatímco bilance aktiv držených amerických Fedem rostla (na grafu vyznačeno červeně). Od té doby tento index spolu s bilancí Fedu společně rostou. Sázky na výraznější pád USD za poslední dekádu tedy měnovým spekulantům (zatím) nevyšly.

Obchodně vážený index amerického dolaru a vývoj bilance Fedu od roku 2008:

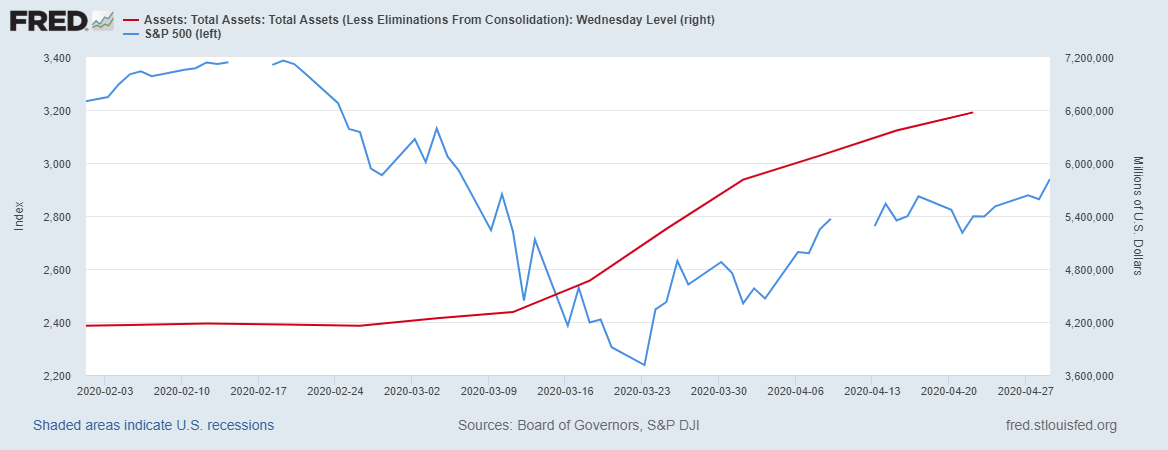

Důležitým faktorem je ale samozřejmě velikost celkové bilance. Fedu trvalo totiž přes sedm let, než se bilance dostala z přibližně jednoho bilionu USD v roce 2008 na 4,5 bilionu USD v lednu 2015. Nově oznámené neomezené QE je v porovnání dechberoucí, protože celková bilance (na grafu vyznačená opět červeně) od konce února, tedy za pouhé dva měsíce, narostla již na 6,5 bilionu USD. Nutno ovšem podotknout, že oznámení nového kola kvantitativního uvolňování v polovině března úspěšně zastavilo globální pád akciových trhů (americký index S&P 500 vyznačený modře).

Vývoj bilance Fedu a akciového indexu S&P 500:

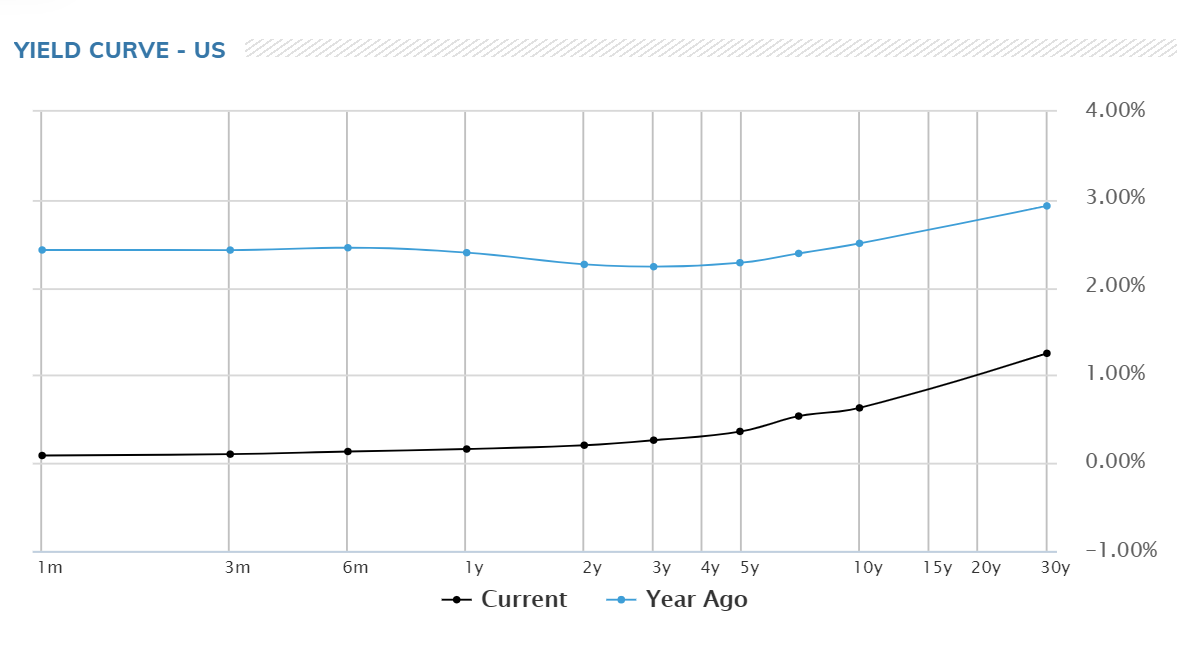

Analytici upozorňující na riziko deflace poukazují na historicky nejnižší výnosy státních dluhopisů. Výnosová křivka v USA je v současné době (na grafu vyznačeno černě) skutečně velmi plochá a to jen několik bodů nad nulou od nejkratšího termínu až po několika letou splatnost. Až do 20 let je celá křivka pod jedním procentem a nachází se hluboko pod hodnotami z minulého roku (vyznačenou modře).

Výnosová křivka v USA nyní a před rokem:

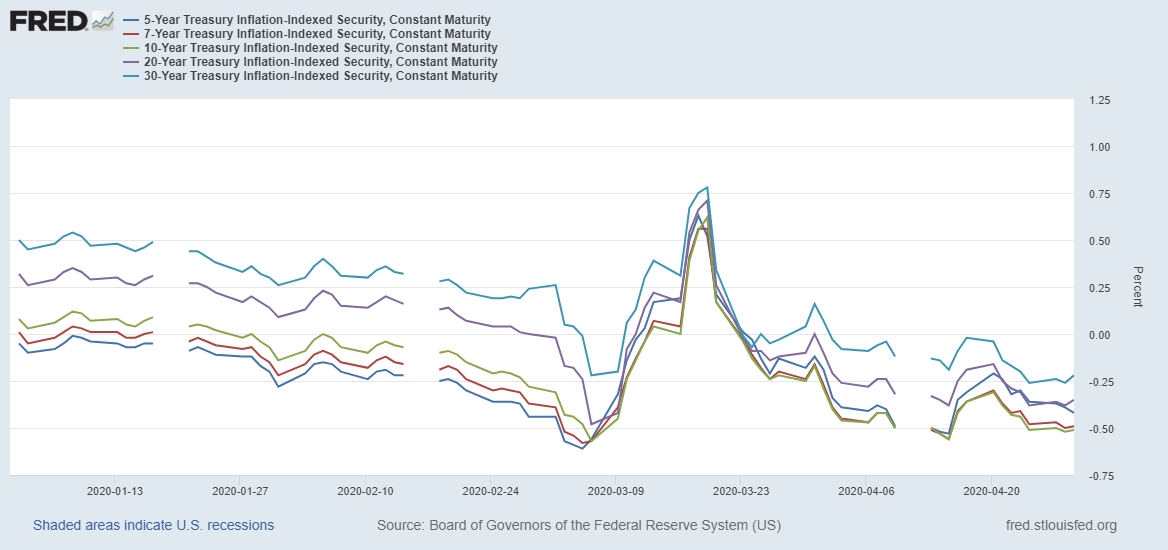

O tom, že dluhopisy a inflační očekávání jsou v současné době opět “podivuhodné” svědčí i třeba to, že americké dluhopisy očištěné o inflaci (takzvané TIPS dluhopisy) se opět obchodují pod nulou s negativním výnosem (splatnost 5-30 let). To v praxi znamená, že investor dostane zaplaceno zpátky méně než inflaci a tudíž má garantovanou ztrátu.

Americké dluhopisy očištěné o inflaci:

Ale zpátky k deflaci. Dlouholetý trend, který přinesl větší efektivitu prakticky ve všech článcích globálních výrobních řetězců spolu s rostoucím mírou automatizace, opravdu značí, že tlak na nižší cenu výrobků a služeb bude dál růst. Zmíním i takzvaný “Amazon efekt”, tedy vliv tohoto internetového gigantu, který dokonale připravenou logistikou a nekončící snahou po větší produktivitě dramaticky naruší každý segment retail trhu, na který se vrhne. Výsledkem jsou nižší ceny, minimální marže prodávajících a odchod nekonkurenceschopných z trhu.

Je ovšem nutno poukázat na to, že koronavirus a s ním spojené restrikce naplno ukázaly limity úsporného globálního přístupu k výrobě. Proto se domnívám, že přijde částečný odklon od snahy ušetřit za každou cenu zglobalizováním výroby. Metodika “just-in-time manufacturing”, tedy snaha snížit anebo úplně odstranit výdaje spojené se skladováním produktů a vyrábět ze součástek, které dodavatel dodá přesně v momentě, když jsou potřeba, totiž ukázala, že stačí zpoždění jediného článku řetězce a celý systém je paralyzován.

Ti, co očekávají inflaci, doporučují koupit zlato, prodat USD a v očekávání vyšších sazeb prodat dluhopisy. Ti, co očekávají deflaci, naopak kupují dluhopisy a USD, prodávají zlato a finanční aktiva. Může ale nastat situace, kdy výnosy na dluhopisech vzrostou v době ekonomického pádu?

Stagflace, tedy růst cen v době stagnace a vysoké nezaměstnanosti, je většinou způsobená importem inflace (například růstem cen komodit) anebo regulací trhu (například stanovením tarifů nebo cel popřípadě zmrazením cen). Současná Americká administrativa znovu začala mluvit o tarifech a clech na čínské zboží. Další obchodní válka by tedy vedla k vyšším cenám vstupních zdrojů a to v době, kdy se nacionální tendence a antiglobalizační tlaky stále stupňují. A to se nemusíme bavit o budoucím politickému tlaku Washingtonu na Čínu kvůli dopadu koronaviru, protože Washington zoufale hledá obětního beránka, na kterého svalí vinu za zpomalení ekonomiky.

Krátkodobě lze očekávat silné deflační tlaky a to zvláště v nejvíce zasažených sektorech. Snižování cen ve snaze nalákat zákazníky bude norma a hluboký propad ropy tento trend ještě posilní. Ve střednědobém a dlouhodobém horizontu se však projeví pokřivení volného trhu fiskálním zadlužením a nekonvenčními monetární vlivy.

Prudké navyšování zadluženosti totiž nevěstí nic dobrého pro už tak křehký finanční systém. Viz třeba americké repo sazby, které v září minulého roku zničehonic během několika dní vzrostly ze dvou procent na 10 procent. Naprosto bezprecedentní růst zadlužení prakticky celého světa jednou způsobí ztrátu důvěry, strach a obavy z insolvence.

Je logické, že centrální banky musely zasáhnout ve snaze podpořit padající ekonomiky. Nicméně jejich obrovské bilance jsou mnohaletým problémem, který nezačal koronavirem. Protože Fed posledních 5 let, tedy v době expanze, byl schopen snížit bilanci pouze minimálně, je racionální se zabývat otázkou, co by se na finančních trzích dělo, kdyby se objevily obavy o bezpečnost nejbezpečnějších investic, tedy státních dluhopisů.

Spojené státy těží ze statutu rezervní měny, takže i ze střednědobého horizontu se lze domnívat, že víra v bezpečí investic bude zachována. Problém ale může nastat u Japonska a hlavně některých státu jižní Evropy. Politická nestabilita a strach můžou způsobit růst výnosů dluhopisů, což by, zvlášť v době kontrakce, dramaticky zhoršilo schopnost financovat vládní deficit.

Nakonec ještě zajímavá varianta - totiž že by politická nestabilita a strach na trzích mohly vést k růstu zlata jakožto tradičního uchovate hodnoty a zároveň k růstu USD kvůli statutu bezpečného přístavu. Na situaci, ve které by došlo k pádu cen dluhopisů a zároveň k růstu USD a zlata popřípadě k pádu akcií i dluhopisů zároveň, je totiž připraven málokdo.

Patrik Urban

Tým FXstreet.cz

Zdroj: Reuters, MetaTrader, FRED, Bloomberg